剖析圣火控股IPO隐忧:分红机制与客户结构,流动性压力并存;实控人收益显著,业务可持续性待考。

在港股市场寻求上市的圣火控股集团有限公司,近期更新招股说明书,由信达国际独家保荐。这家品牌营销服务提供商,以数字技术为核心,业务包括数据服务、品牌咨询和媒体整合。然而,其财务报告揭示出多重隐忧,如分红政策、客户依赖和现金流问题。这些要素交织,考验公司治理水平和未来发展潜力。

回顾公司历史,圣火控股的核心实体圣火传媒科技集团曾于2016年在新三板挂牌,2025年摘牌以精简运营。收入数据有趣:2022年圣火科技收入超过母公司逾千万,2023年则略低,2024年上半年又小幅高于。这可能源于合并报表中的内部交易抵消。根据会计准则,此类调整旨在真实反映集团外部交易,避免重复计算。但圣火科技报告显示,前五大客户收入与差额不符,且无关联方关系,这引发对交易真实性的探讨。IPO过程中,此类细节需经严格审计,以排除任何财务不规范可能。

股权层面,实控人夫妇掌控近九成股份,管理团队家族化特征明显,如亲属担任关键职位。这种集中式结构虽便于决策,但易滋生利益冲突。业内分析显示,在类似股权模式下,大股东可能优先个人利益,削弱中小股东保护机制。公司治理的制衡功能或将受限,导致决策偏向短期获利而非长期稳定。

分红政策成为焦点。公司在IPO前夕实施高强度分红,2024年和2025年股息总额占净利润比例极高,累计分红接近三年净利润总和。这让实控人夫妇通过股权获得丰厚回报,折算后金额相当可观。同时,实控人薪酬持续较高,近三年总薪酬显著。然则,此时公司短期借款上升,货币资金有限,流动性面临压力。这种“边借边分”的模式,可能加剧财务脆弱性,影响日常运营。

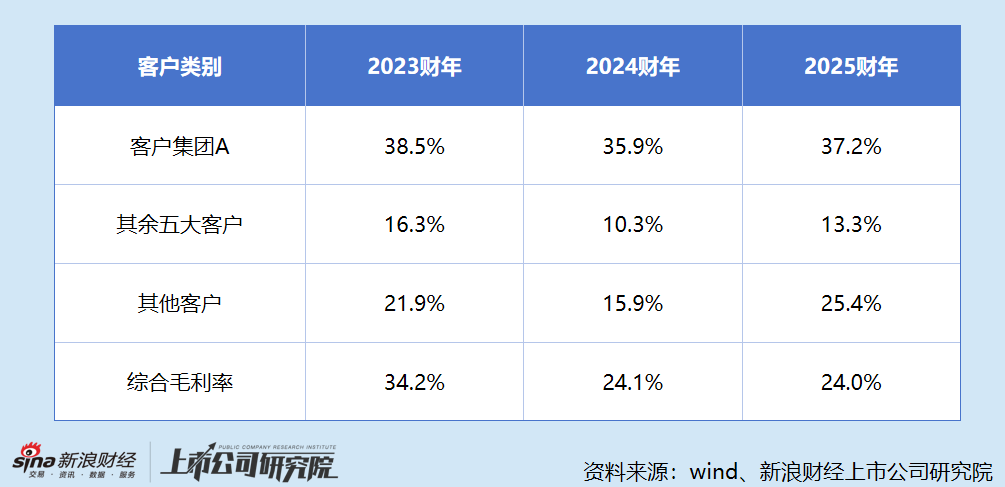

业务依赖性是另一痛点。公司收入快速扩张,2023年至2025年实现稳步提升,净利润相应增长。但前五大客户主导收入格局,占比逾七成至九成,最大客户贡献一度近八成。新客户开拓虽助规模增长,却推高应收账款,占流动资产超八成。现金流一度转弱,回款压力增大。最大客户毛利率远高于平均水平,但其收入份额逐年缩减,重叠客户有限,忠诚度堪忧。这导致整体盈利能力受拖累,毛利率出现明显回落。

从行业视角看,营销服务领域客户集中常见,但过度依赖易放大风险。圣火控股需通过多元化策略,如拓展更多稳定客户,缓解单一来源压力。同时,优化应收管理,提升回款效率,方能改善现金流。港股监管对这类问题敏感,上市或需补充整改计划。

展望未来,圣火控股IPO成功与否,取决于如何化解这些隐忧。加强治理透明,平衡分红与再投资,构建多元业务生态,将是关键。若能有效应对,上市后或迎来新机遇;反之,风险将持续发酵。市场参与者宜审慎评估,关注后续披露。