电力市场化变革:央企新能源战略的深度转型与路径优化

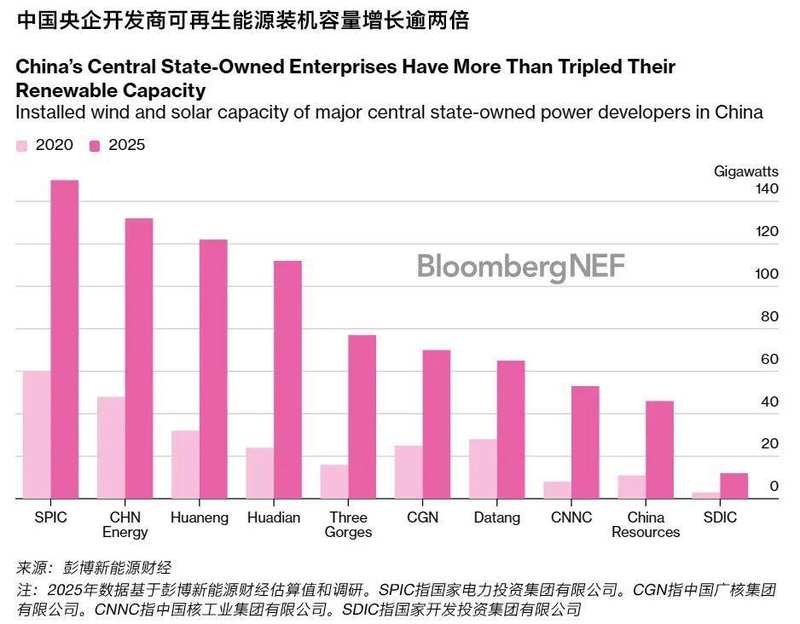

随着电力上网电价市场化改革的深入,中国国有电力企业正站在历史性的十字路口。过去那种单纯追求装机规模扩张的粗放模式,已难以适应当前复杂的市场环境。据相关行业数据显示,央企开发商在2021年至2025年间贡献了全国近六成的风电与光伏新增装机,这一高占比虽然支撑了能源转型的宏观大局,但也让这些企业直接暴露在电价波动与弃电风险的冲击之下。面对这一挑战,央企亟需从单纯的规模追逐者,转型为精细化的资产运营商。

任务设定:从规模扩张转向价值创造

当前央企的核心任务在于平衡装机容量增长与项目经济性。市场化定价机制使得部分上市央企光伏电价降幅明显,利润增速放缓,这迫使管理层必须重新审视现有的投资逻辑。不再以单纯的装机量作为绩效衡量指标,而是将投资组合的质量与内部收益率(IRR)提升至战略核心地位。

步骤分解:资产组合的重构策略

第一步是构建“源荷匹配”的防御体系。企业应主动寻找高负荷电力用户,通过直接供电模式锁定长期稳定的电价收益,从而规避电力批发市场的剧烈波动。第二步是实施技术集成化改造。将单一的能源项目升级为包含煤电、电池储能、水电及抽水蓄能的综合能源集群,利用长距离输电网络实现跨区域的可靠电力消纳。第三步是强化成本控制与预测能力。建立自有电价预测模型,对不同区域的弃电率与电价走势进行精细化测算,降低决策风险。

执行要点:技术与资本的深度融合

在执行层面,央企应加大对可调度技术的投入。单纯依赖风光发电的随机性已无法应对市场化定价,必须通过储能与灵活电源的配置来平抑波动。此外,通过并购手段优化现有资产结构,剥离低效资产,引入具备高调节能力的优质电力资产,是提升整体组合质量的关键手段。

常见问题与进阶优化

针对项目设计中的“弃电”难题,进阶方案在于从源头优化设计。不再孤立地规划风光项目,而是优先开发“大基地+外送通道”的协同模式。对于无法进入大基地的项目,则应深耕分布式能源,聚焦工业园区等就地消纳场景。通过这种“大基地支撑+分布式深耕”的双轮驱动策略,央企方能有效对冲市场化带来的不确定性,实现可持续的资产增值。