荣耀AI战略全拆解:从估值逻辑重塑到商业化路径深度推演

2020年独立时,荣耀估值2600亿元。2026年,这个数字已滑落至2000亿元,缩水幅度达23%。从市占率17.1%的销冠跌至行业第五,荣耀经历了什么?李健的AI战略能否力挽狂澜?本文将深度拆解荣耀的技术架构、竞争格局与商业化前景。

从巅峰到低谷:荣耀的市场困局

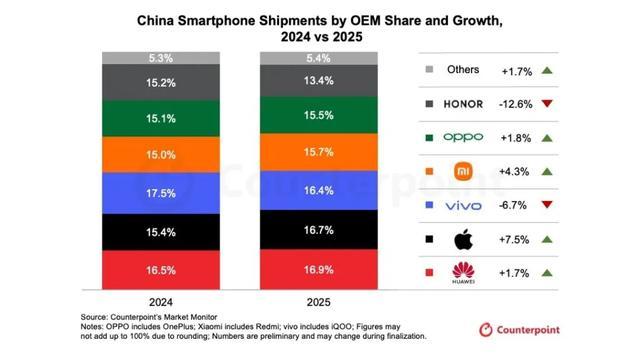

2024年第一季度,荣耀以17.1%的市占率登顶国内市场。然而华为"王者归来"后,荣耀遭受双重夹击:外部华为强势回归蚕食市场,内部赵明等多位核心高管相继离职引发组织震荡。2025年第一季度和第二季度,荣耀甚至掉出行业前五,沦为"Others"阵营。

尽管密集发布新机挽回部分市场份额,但Counterpoint数据显示,2025年全年荣耀国内出货量仍下降12.6%,跌幅远超同业。更严峻的是高端化战略的全面溃败:折叠屏市场华为独占68.9%份额,荣耀仅获11.2%;600美元以上高端市场市占率仅1.58%,与苹果的34%、华为的16.4%形成断崖式差距。

技术架构:AI战略的三大支柱

面对困局,李健祭出"阿尔法战略":五年投入100亿美元构建开放生态,从智能手机制造商向AI终端生态公司转型。具体路径分三步:打造智慧手机、构筑智慧生态、拥抱智慧世界。

组织架构层面,李健大刀阔斧设立新产业孵化部,下设具身智能实验室、仿生本体研究实验室等5个部门,剑指具身智能机器人。同时成立AlphaLab,聚集全球研发资源加速工程化落地。

技术成果层面,荣耀自研魔法大模型3.0,采用云+端协同架构,多项测试优于GPT-4o。AI智能体YOYOClaw的Token消耗较OpenClaw节省50%。产品矩阵已覆盖RobotPhone、养虾笔记本、智能平板、智能穿戴及人形机器人。

商业化瓶颈:理想与现实的落差

技术布局看似完善,但商业化路径仍不明朗。消费级人形机器人聚焦商场导购、工厂巡检、家庭陪伴三大场景,短期内只能烧钱,无法成为业绩支柱。RobotPhone虽被定义为"全新物种",但高度集成的设计推高成本,故障维修费用高昂,普通人难以承受。Magic8系列102万台的销量印证高端AI手机市场接受度有限。

荣耀确实在改变,AI新叙事值得期待。但这一切都需要经过市场检验。2026年,荣耀能否用销量证明AI战略的价值,将是李健必须回答的关键问题。