全球金融市场承压;黄金美元双双调整,中国股市震荡中寻稳。

本周资本市场整体氛围趋于谨慎,国际国内多个指标显示出调整压力。美联储决定维持联邦基金利率目标区间稳定不变,主席鲍威尔在表态中突出中东局势对后续决策的潜在影响,这一因素无疑加剧了市场对地缘风险的敏感度。投资者在观望中调整仓位,避险资产和风险资产均出现不同程度的波动。

国际黄金价格在本周期内显著回落,美元指数则逼近整数关口,显示出市场情绪的快速切换。中国A股在本周经历较为明显的回调,上证指数和深证成指双双下行,但成交量出现放大迹象,表明部分资金仍在积极寻找结构性机会。能源相关概念股如油气、燃气、煤炭以及电力等领域表现活跃,成为市场相对抗跌的板块。

中国股市的稳定基调在震荡中得到体现。尽管短期调整压力存在,但中东地区的动态也可能为中国经济带来某些积极的战略窗口。市场成交额连续突破高位,显示出资金活跃度并未大幅萎缩。储能、消费电子、算力等新兴赛道在本周备受关注,这些领域在长期趋势向好的支撑下,具备较强的吸引力。

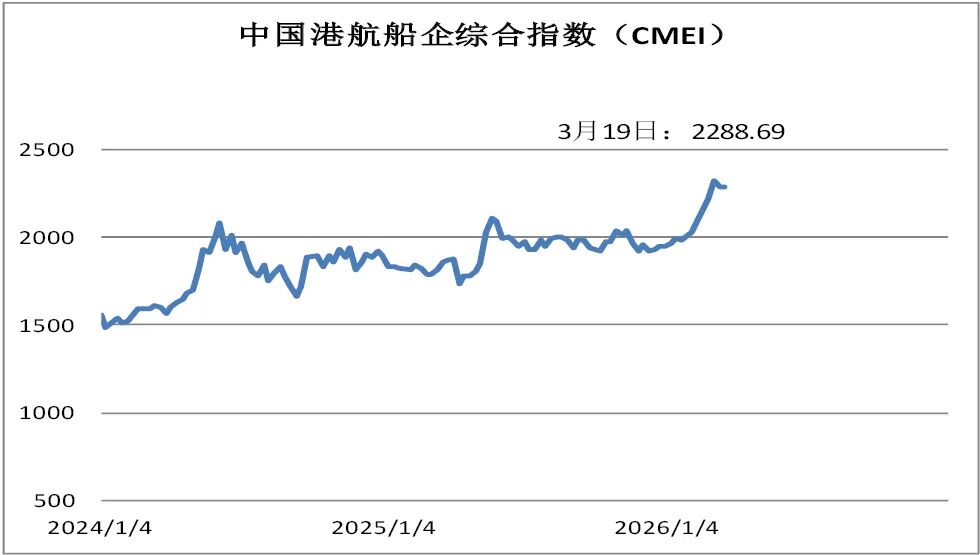

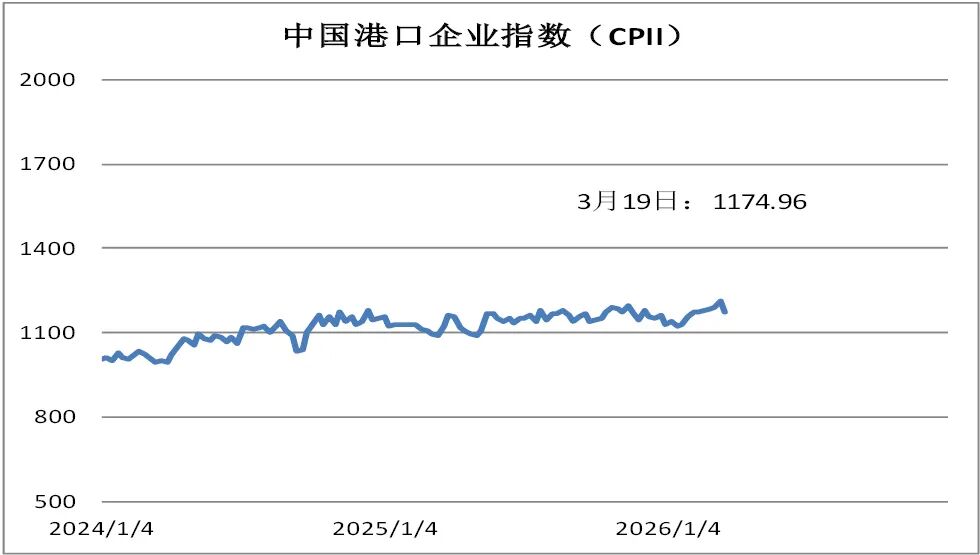

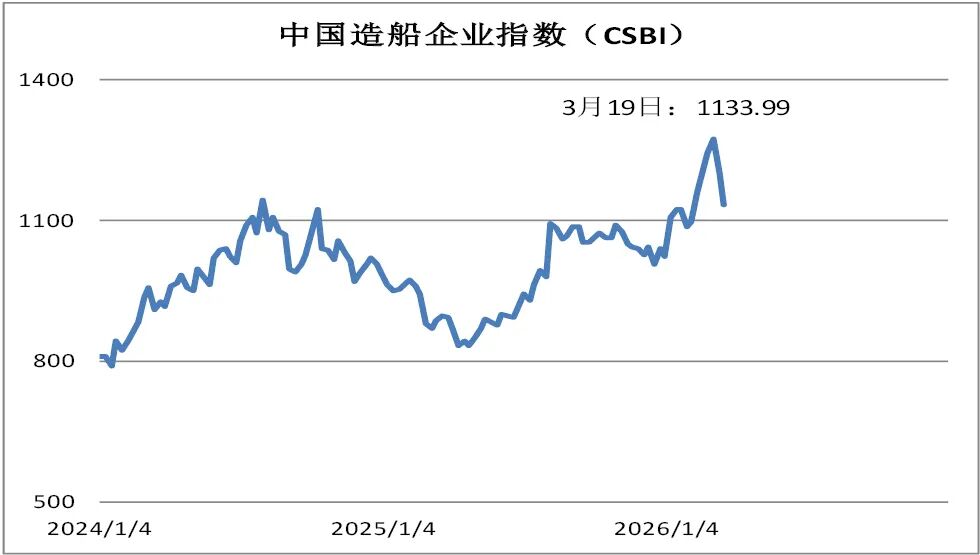

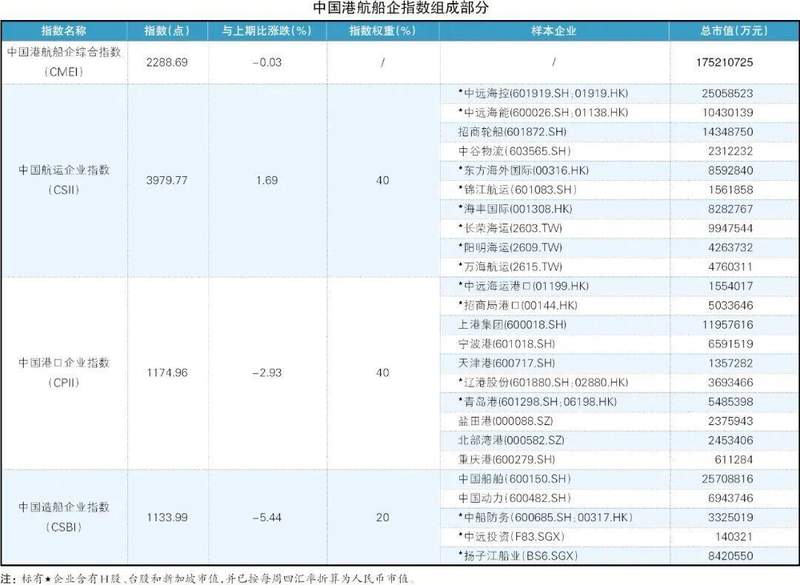

航运产业链在本周出现明显分化。航运板块整体市值小幅增加,而港口和造船板块则受到一定拖累。中国港航船企综合指数基本持平,航运企业指数小幅上扬,港口和造船指数则出现回落。这种结构性表现反映出行业内部的不同景气度。财政部前两个月印花税数据同比增长显著,证券交易部分增长尤为突出,侧面反映了市场交易的热度。

在政策层面,国家发展改革委推出新一轮重大外资项目,涉及多个制造业领域,并扩展至物流和生物医药研发等领域,这有助于进一步优化营商环境。中国证监会高层与多家机构代表座谈,围绕投资端改革、制度包容性以及资本市场稳定性等核心议题展开讨论,收获了诸多务实建议。这些举措共同指向资本市场高质量发展的长远目标。

港口企业运营数据保持稳健。招商港口月度公告显示,集装箱和散杂货吞吐量实现较好增长,前两个月累计表现积极。青岛港年度业绩也体现出主业稳健,吞吐量指标实现正向变化。这些积极信号表明,中国港口在全球供应链中的枢纽作用持续强化。综合来看,尽管资本市场面临多重挑战,但通过深化改革和扩大开放,中国金融市场有望在震荡中逐步筑底回稳,迎来更可持续的发展阶段。