15.2%利润增速背后的逻辑:规模以上工业企业财务效能深度解析

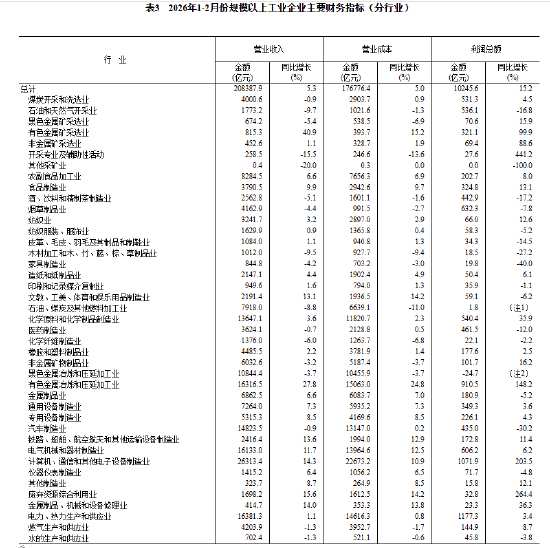

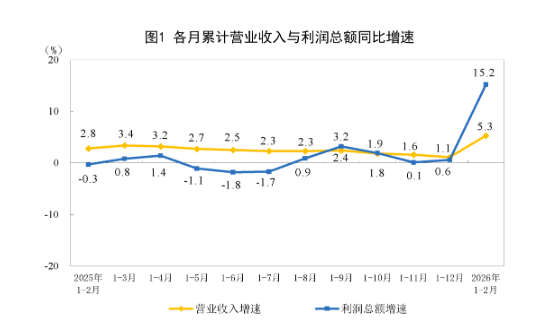

近期公布的宏观经济数据显示,全国规模以上工业企业在开年阶段展现出强劲的复苏韧性,利润总额同比增长15.2%,达到10245.6亿元。这一关键指标不仅是数字的跳跃,更是工业生产经营效率与结构调整的直接映射。从专业视角审视,这种增长并非单一维度的扩张,而是多重经济因素交织作用的必然结果。我们需要深入剖析数据表象之下的驱动机制,从而把握工业经济运行的核心脉络。

利润结构分化的深层归因

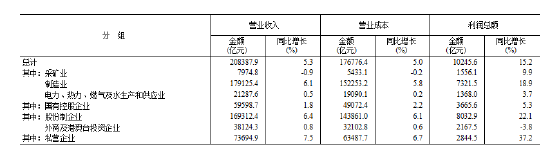

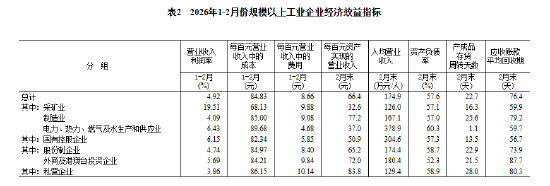

数据揭示了明显的结构性分化特征。私营企业以37.2%的增速领跑,显示出民营经济在市场适应性与经营灵活性上的显著优势。相比之下,外商及港澳台投资企业面临利润下滑的压力,反映出全球供应链重构与外部市场环境的不确定性。这种分化不仅是企业所有制性质的差异,更是不同经营主体在应对原材料成本波动、市场需求转换时的策略选择差异。国有控股企业保持5.3%的平稳增长,发挥了国民经济“稳定器”的作用。

行业景气度的传导机制

从行业分布来看,计算机、通信和其他电子设备制造业的利润同比翻倍,有色金属冶炼和压延加工业亦实现大幅增长,这些行业往往是技术创新与全球产能周期的核心领域。这种增长态势揭示了产业升级的逻辑:高附加值、高技术含量的行业正在成为推动利润增长的主要引擎。反观汽车制造业的利润下降与黑色金属冶炼的增亏,则警示了部分传统行业在需求放缓与产能过剩压力下的转型困境,产业内部的优胜劣汰正在加速。

财务效能与运营规律

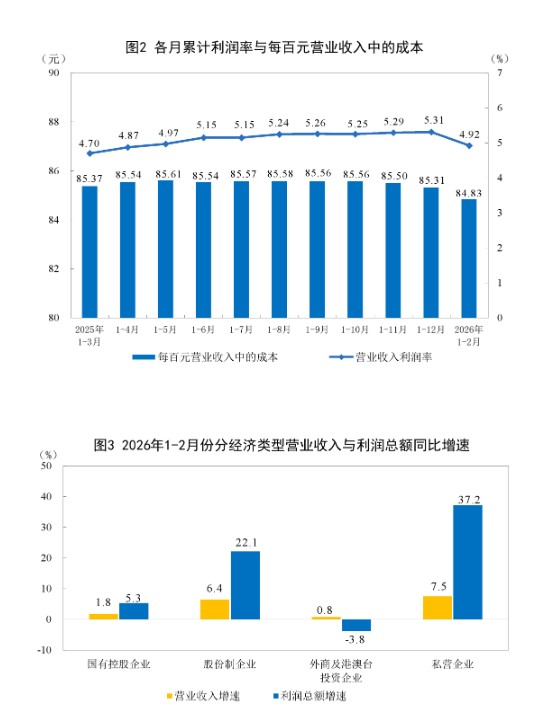

从财务运营指标来看,规模以上工业企业的资产负债率为57.6%,同比微增0.1个百分点,表明在追求扩张的同时,企业杠杆水平保持在可控范围。每百元营业收入中的成本下降至84.83元,同比减少0.24元,这是利润增长的关键支撑点。降本增效的实质性进展,证明了企业在精细化管理和技术改造方面取得了成效。然而,应收账款回收期延长至76.4天,这提醒我们,在利润增长的同时,现金流管理的压力不容忽视,企业需警惕应收账款带来的资金链风险。

构建高质量发展的增长路径

通过对上述数据的深入分析,可以构建出未来工业发展的核心路径。首先,必须深化供给侧结构性改革,推动传统制造业向高端化、智能化转型,从依赖规模扩张转向依赖创新驱动。其次,企业需建立更敏捷的成本控制体系,利用数字化工具优化生产流程,进一步压缩百元营收成本。最后,强化风险预警机制,重点关注现金流周转与应收账款管理,在追求利润规模的同时,确保企业运营的稳健性与可持续性,实现从“速度型”增长向“质量型”增长的跨越。